Lønnsveksten spises opp av økte lånerenter

Den gode nyheten er at lønnsveksten vil ta seg opp de neste årene. Den dårlige er at økte lånerenter vil spise opp mesteparten av lønnsveksten.

Publisert

Sist oppdatert

Etter flere år med laber lønnsvekst og reallønnsnedgang for mange, er det nå endelig utsikter til bedre tider for landets lønnsmottakere. Både Statistisk sentralbyrå (SSB) og Norges Bank har analysert seg frem til at lønningene vil stige mer enn prisene de neste tre årene.

Men reallønnsøkning betyr ikke nødvendigvis mer i lommeboken for stadig mer gjeldstyngede nordmenn. For går det som sentralbanken og mange andre spår, vil også lånerentene stige i årene fremover. Økte lånerenter, i kombinasjon med høy gjeld og et redusert rentefradrag i skattemeldingen, gjør at mange faktisk vil få dårligere råd – lønnsøkningen til tross.

Rentene peker opp

I september i år satte Norges Bank opp sin styringsrente med 0,25 prosentpoeng, etter å ha holdt renten uendret på rekordlave 0,5 prosent siden mars 2016. Styringsrenten har stor innvirkning på pengemarkedsrenten som i sin tur påvirker bankenes innlånskostnader. Faktisk har pengemarkedsrenten (3 måneders NIBOR) steget nærmere 0,4 prosentpoeng siden desember i fjor.

Ser vi fremover, peker rentepilen videre opp. Norges Bank opererer med sin rentebane, som er et anslag for renteutviklingen de nærmeste årene. I følge sentralbanken er det svært sannsynlig at renten vil stige drøyt ett prosentpoeng de neste tre årene.

Liten renteøkning velter stor gjeldstue

Sammenlignet med en årslønnsvekst på mellom 3 og 4 prosent, slik SSB spår i siste utgave av Konjunkturtendensene, høres ikke det så mye ut. Men da må vi huske på to ting; for det første er gjelden for en gjennomsnittshusholdning vesentlig høyere enn inntekten, og for det andre er skattesatsen på lønn ca. det dobbelte av skattesatsen som treffer gjeldsfradraget i skattemeldingen. Høyeste marginalskatt (skatt på siste lønnskrone) er 46,6 prosent, mens skatteeffekten av rentefradraget er 23 prosent (foreslått senket til 22 prosent i 2019).

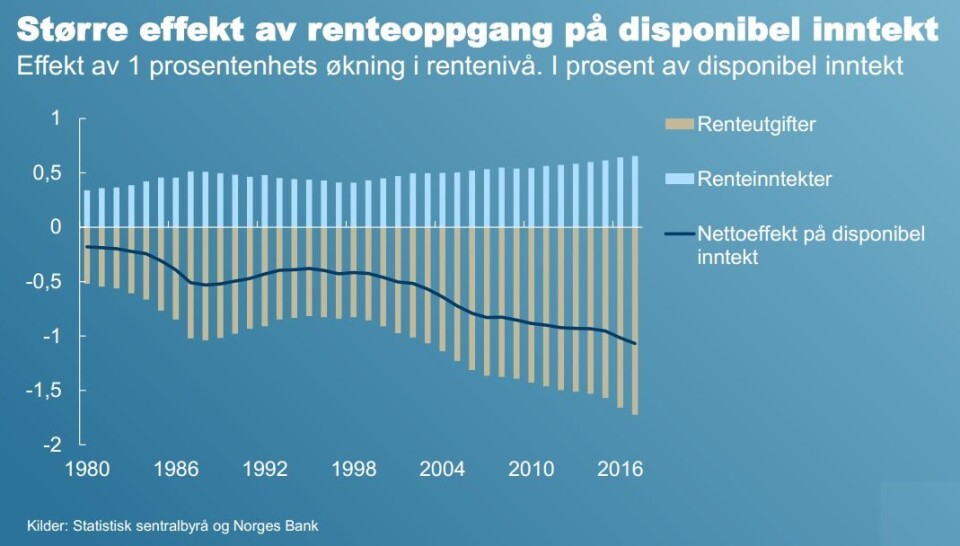

Hvilken betydning gjeldsveksten har, kommer godt frem i figuren øverst i denne artikkelen. Den er hentet fra et foredrag sentralbanksjef Øystein Olsens nylig holdt på en eiendomskonferanse, og viser at en renteøkning på ett prosentpoeng i dag betyr mye mer i dag enn for få år siden ved at renteutgiftene øker vesentlig mer enn renteinntektene. Årsaken heter «kraftig gjeldsvekst i husholdningene».

Olsens graf er totaltall som ikke tar hensyn til at gjelden er svært ulikt fordelt. I dag er det ikke uvanlig for mange å ha en samlet gjeld på 3-4 ganger lønnsinntekten. Tar vi utgangspunkt i en samlet gjeld på fire ganger inntekt, SSBs prognoser for lønnsvekst og Norges Banks mest sannsynlige renteprognose, ender vi så vidt i pluss. Øker vi gjelden til fem ganger inntekt (maksimalgrensen i boliglånsforskriften), vil økte rentekostnader gjøre kål på lønnsveksten. For ikke å nevne dersom renten stiger noe mer enn nevnte prognose, slik den gjorde til gangs i 2006-08 (før, under og like etter finanskrisen).

Trøsten for være at det viktigste for låntakerne er at jobben, les; inntekten, er sikker. Så får vi heller leve med at renteøkningen bremser lønnsfesten.